Маркировка, «вмененка», «упрощенка»… Возможны варианты

В связи с прекращением использования специального налогового режима «единый налог на вмененный доход» (ЕНВД) при розничной продаже маркированных товаров в специализированных магазинах в 2020 г. возможны несколько ситуаций.

Ситуация 1 Продажа только меховых изделий

Применение ЕНВД прекращается с 01.01.2020 г.. Необходимо до 31.12.2019 г. подать в налоговый орган заявление о применении УСН в котором указать выбираемый вариант УСН (с объектом налогообложения «доходы» или «доходы, уменьшенные на величину расходов»). Предполагаемая ставка по УСН с объектом налогообложения «доходы» по этому виду деятельности может быть уменьшена до 3% (см. новость от 20 декабря).

В случае не подачи заявления о переходе на УСН придется с 01.01.2020 г. применять общую систему налогообложения (ОСН) с уплатой НДС, налога на прибыль (для юрлиц) или НДФЛ (для ИП)

Не позднее 5-го рабочего дня января 2020 г. необходимо подать в налоговый орган извещение о прекращении применения ЕНВД, в противном случае возможны санкции (штраф, блокировка расчетного счета и т.п.).

Ситуация 2 Продажа только обуви

Применение ЕНВД прекращается с 01.03.2020 г. Необходимо до 31.12.2019 г. подать в налоговый орган заявление о применении УСН в котором указать выбираемый вариант УСН (с объектом налогообложения «доходы» или «доходы, уменьшенные на величину расходов»). Предполагаемая ставка по УСН с объектом налогообложения «доходы» по этому виду деятельности может быть уменьшена до 3% (см. новость от 20 декабря).

С 01.01.2020 г. до 29.02.2020 г. можно применять ЕНВД, как раньше. В этом случае необходимо вести учет по УСН, но доходы (и при необходимости расходы) указывать равными нулю. С 01.03.2020 г. учет по УСН ведется в установленном порядке.

В случае не подачи заявления о переходе на УСН придется с 01.03.2020 г. применять общую систему налогообложения (ОСН) с уплатой НДС, налога на прибыль (для юрлиц) или НДФЛ (для ИП).

Не позднее 5-го рабочего дня марта 2020 г. необходимо подать в налоговый орган извещение о прекращении применения ЕНВД, в противном случае возможны санкции (штраф, блокировка расчетного счета и т.п.).

Ситуация 3 Продажа только лекарств

Вариант 3.1.

Применение ЕНВД прекращается с 01.01.2020 г. Необходимо до 31.12.2019 г. подать в налоговый орган заявление о применении УСН в котором указать выбираемый вариант УСН (с объектом налогообложения «доходы» или «доходы, уменьшенные на величину расходов»). Предполагаемая ставка по УСН с объектом налогообложения «доходы» по этому виду деятельности может быть уменьшена до 1% (см. новость от 20 декабря).

В случае не подачи заявления о переходе на УСН придется с 01.01.2020 г. применять общую систему налогообложения (ОСН) с уплатой НДС, налога на прибыль (для юрлиц) или НДФЛ (для ИП).

Не позднее 5-го рабочего дня января 2020 г. необходимо подать в налоговый орган извещение о прекращении применения ЕНВД, в противном случае возможны санкции (штраф, блокировка расчетного счета и т.п.).

Вариант 3.2.

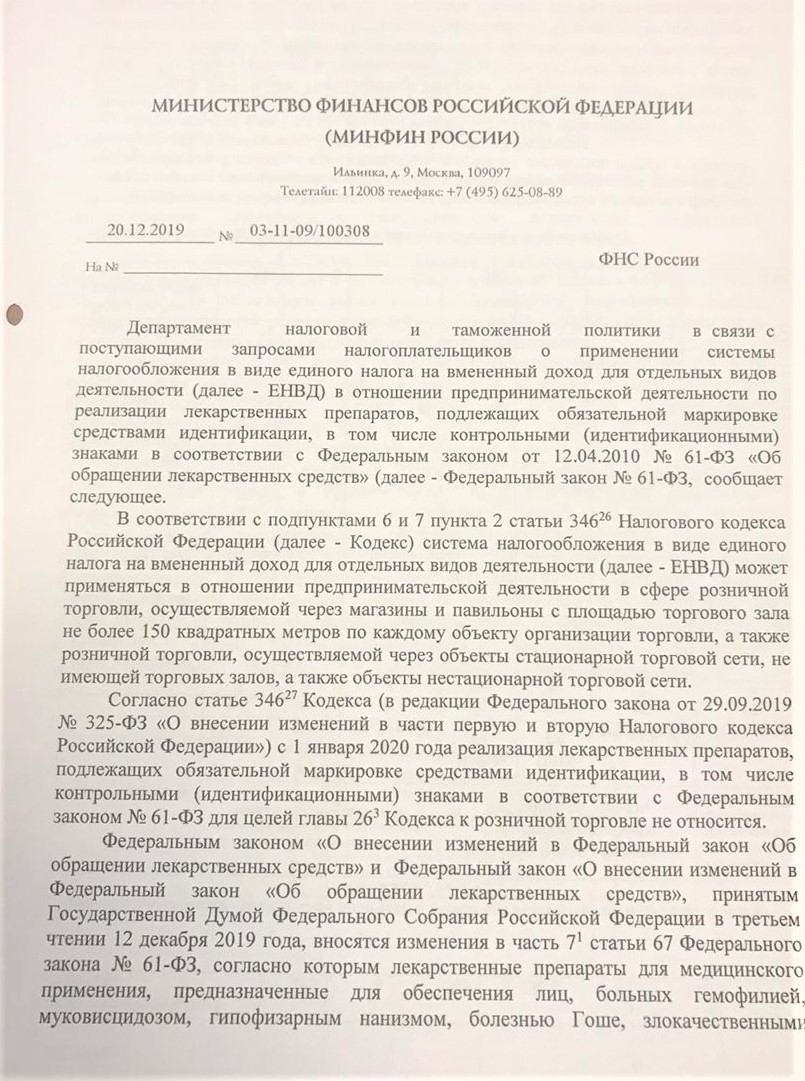

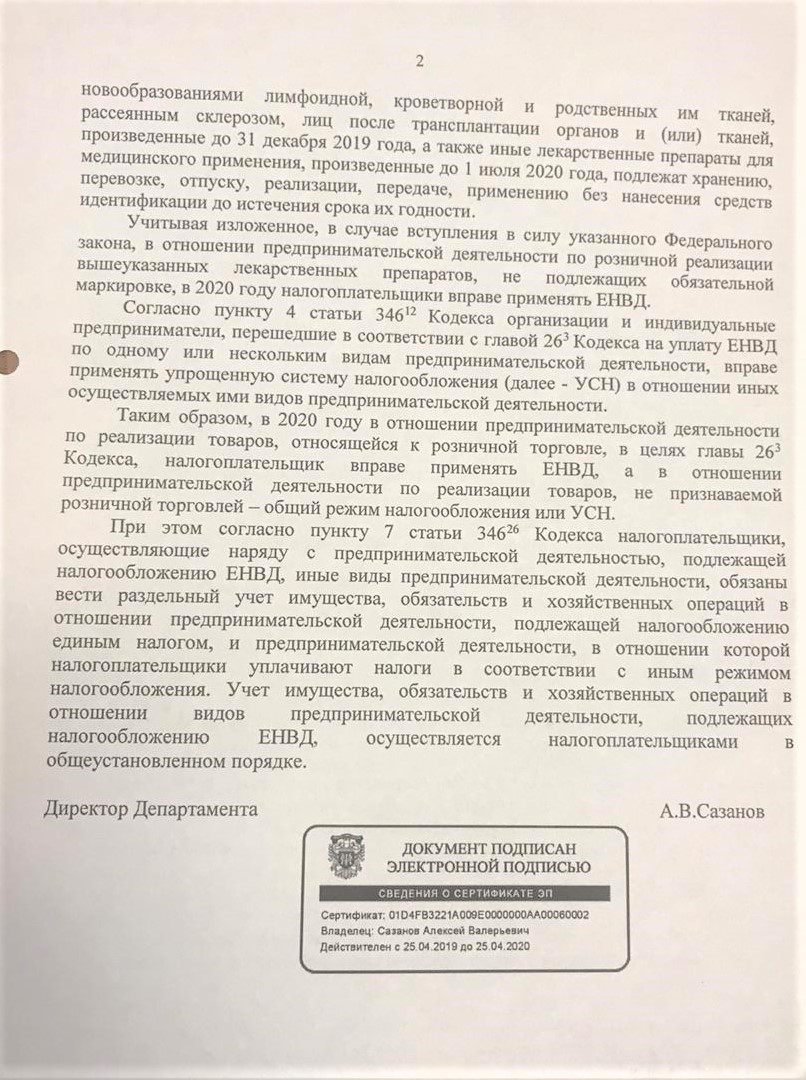

В случае вступления в силу до 31.12.2019 г. федерального закона, позволяющего применять ЕНВД при продаже НЕКОТОРЫХ лекарственных средств до 1 июля 2020 г. (см ниже письмо минфина), при продаже этих НЕКОТОРЫХ лекарств продолжается применение ЕНВД до 01.01.2020 г., при продаже остальных лекарств ЕНВД НЕЛЬЗЯ применять с 01.01.2020 г.

Необходимо до 31.12.2019 г. подать в налоговый орган заявление о применении УСН в котором указать выбираемый вариант УСН (с объектом налогообложения «доходы» или «доходы, уменьшенные на величину расходов»). Предполагаемая ставка по УСН с объектом налогообложения «доходы» по этому виду деятельности может быть уменьшена до 1% (см. новость от 20 декабря).

В этом случае с 01.01.2020 г. необходимо вести раздельный учет по ЕНВД при продаже НЕКОТОРЫХ лекарств, а при продаже остальных лекарств – учет по УСН. С 01.07.2020 г. учет по УСН при продаже ВСЕХ лекарств ведется в установленном порядке.

В случае не подачи заявления о переходе на УСН придется с 01.01.2020 г. применять общую систему налогообложения (ОСН) с уплатой НДС, налога на прибыль (для юрлиц) или НДФЛ (для ИП) для ВСЕХ лекарств – и для НЕКОТОРЫХ и для всех остальных.

Не позднее 5-го рабочего дня января 2020 г. необходимо подать в налоговый орган извещение о прекращении применения ЕНВД для остальных лекарств, в противном случае возможны санкции (штраф, блокировка расчетного счета и т.п.).

Не позднее 5-го рабочего дня июля 2020 г. необходимо подать в налоговый орган извещение о прекращении применения ЕНВД для НЕКОТОРЫХ лекарств, в противном случае возможны санкции (штраф, блокировка расчетного счета и т.п.).

С 01.07.2020 г. при продаже ЛЮБЫХ лекарств применение ЕНВД прекращается.

Ситуация 4. Продажа одновременно маркированных товаров (указанных выше в ситуациях 1-3) и немаркированных товаров либо ведение иных видов деятельности, предполагающих возможность применения ЕНВД

Применение ЕНВД при продаже маркированных товаров прекращается в соответствии с вариантами, указанными выше в ситуациях 1-3. Варианты необходимых действий указаны там же.

Применение ЕНВД при продаже не подлежащих маркировке товаров либо при ведении иных видов деятельности прекращается с 01.01.2021 г. Для данных видов деятельности необходимо до 31.12.2020 г. подать в налоговый орган заявление о применении УСН с 01.01.2021 г., в котором указать выбираемый вариант УСН (с объектом налогообложения «доходы» или «доходы, уменьшенные на величину расходов»). Ставки по УСН и с объектом налогообложения «доходы», и с объектом налогообложения «доходы, уменьшенные на величину расходов», могут быть уменьшены в течение 2020 г. Об этом будет сообщено дополнительно.

Кроме того, индивидуальные предприниматели (ИП) могут по некоторым видам деятельности перейти с ЕНВД на патентную систему налогообложения (ПСН). Эти виды деятельности указаны в областном законе. Предполагаемая плата за патент может быть уменьшена в случае принятия Законодательным Собранием Амурской области соответствующего областного закона (см. новость от 20 декабря).

Переход на патент в отличии от УСН возможен ПОМЕСЯЧНО, начиная с ЛЮБОГО месяца с в течение календарного года, т.е. начиная с января 2020 г.

Для перехода на патент с января 2020 г. соответствующее заявление в налоговый орган необходимо подать не позднее 12 час. 00 мин. 30.12.2019 г.

В случае перехода по отдельным видам деятельности на УСН или ПСН, а по другим – продолжение применения ЕНВД, необходимо вести РАЗДЕЛЬНЫЙ УЧЕТ продаж по этим видам деятельности (например, патент и ЕНВД; УСН и ЕНВД; патент, УСН и ЕНВД).

В случае прекращения применения ЕНВД необходимо не позднее 5-го рабочего дня месяца, следующего за последним месяцем применения ЕНВД, подать в налоговый орган извещение о прекращении применения ЕНВД, в противном случае возможны санкции (штраф, блокировка расчетного счета и т.п.).