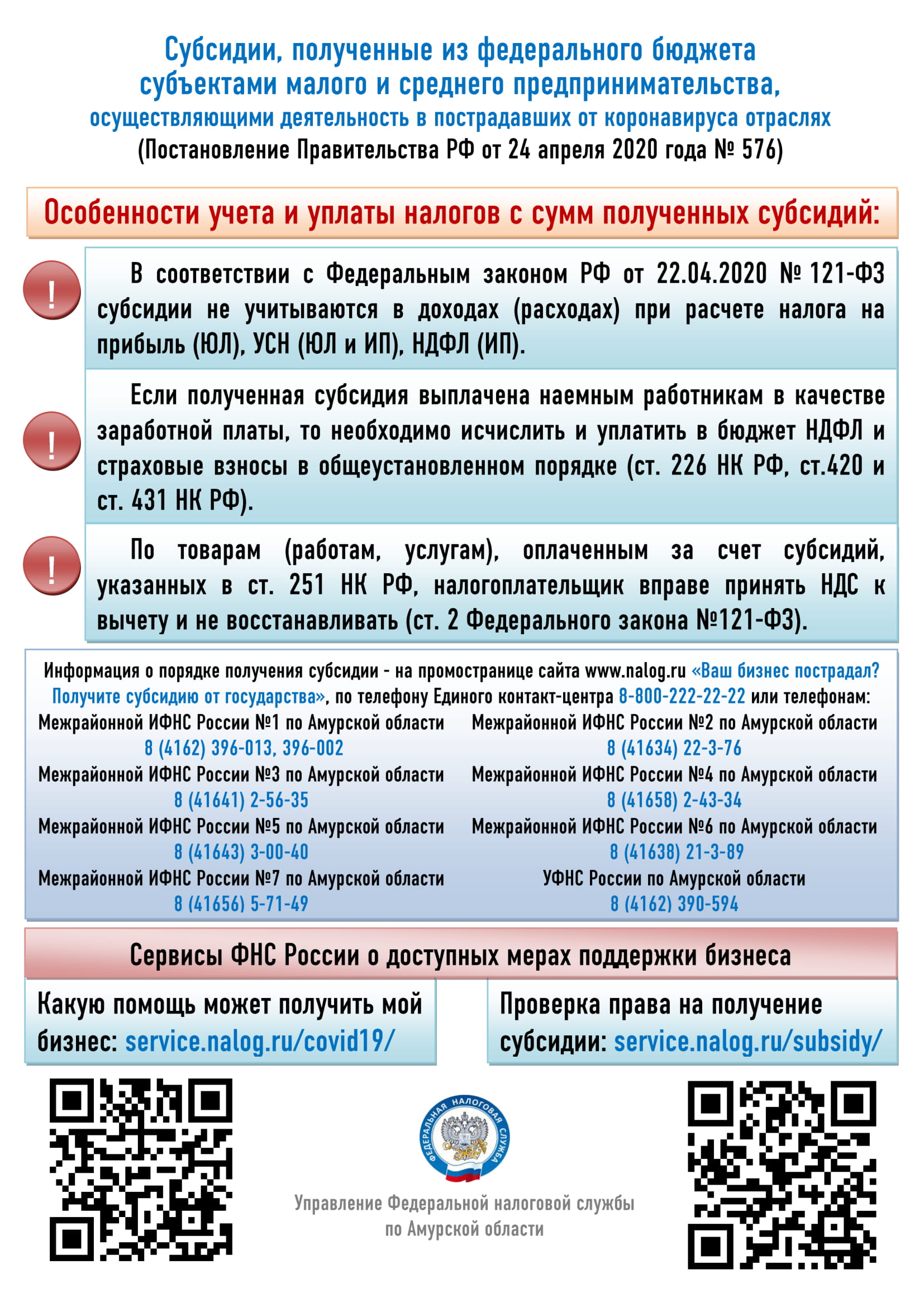

Субсидии в размере МРОТ не являются для получателей доходом

Управление ФНС России по Амурской области разъяснило порядок налогообложения операций, связанных с получением из федерального бюджета и расходованием субсидий в размере 1 МРОТ на одного наемного работника и одного индивидуального предпринимателя, субъектам предпринимательской деятельности, относящихся к наиболее пострадавшим отраслям.

Полученные из бюджета субсидии не являются доходом, соответственно не составляют налогооблагаемую базу по налогам на прибыль, УСН, ПСН, ЕСХН, ЕНВД.

Если выплачена заработная плата, она облагается в обычном порядке НДФЛ, на нее начисляются и уплачиваются страховые взносы во внебюджетные фонды.